GPIF

GPIFは年金積立金管理運用独立行政法人の事です。

厚生労働省所轄の独立行政法人です。日本の公的年金の内、厚生年金と国民年金の積立金の管理・運用を行っています

日本人の大切な年金を運用しているにも関わらず、頻繁に聞く時は、ニュースで年金運用資産が評価損を出した際に年金をリスク資産で運用する事は、いかがなものかと議論が巻き起こり、評価益を出している時は特にニュースにならず終わっています。僕も株式投資を始める前までは同じような考えでした。投資はリスクでプロがするもの、資産が減るリスクがかなり高く安定的に運用するのは困難。銀行預金や国債などで運用する方がいいという意見です。

しかし、世界中では多くに国で年金は株式等で運用されています。

資産規模(2020年3月末)

(単位:兆円)

| CalPERS(アメリカ)(カリフォルニア州職員退職年金基金) | 38 |

|---|---|

| CPPIB(カナダ)(カナダ年金制度投資委員会) | 31 |

| GPF-G(ノルウェー)(ノルウェー政府年金基金-グローバル) | 125 |

| 年金積立金管理運用独立行政法人(GPIF) | 151 |

※GPF-G(ノルウェー)は2019年12月末

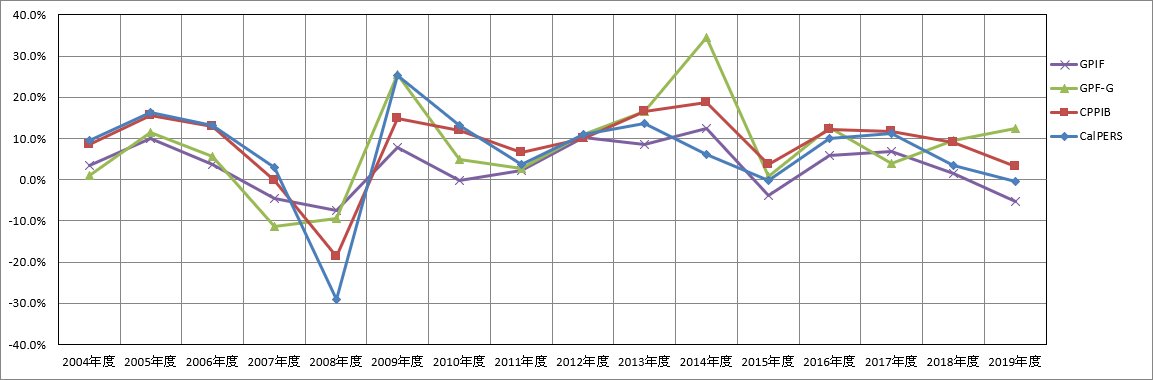

運用実績の推移(2004年~2019年度)

| 2004年度 | 2005年度 | 2006年度 | 2007年度 | 2008年度 | 2009年度 | 2010年度 | 2011年度 | 2012年度 | |

|---|---|---|---|---|---|---|---|---|---|

| CalPERS | 9.6% | 16.3% | 13.2% | 2.9% | -29.1% | 25.2% | 13.1% | 3.7% | 10.9% |

| CPPIB | 8.5% | 15.5% | 12.9% | -0.3% | -18.6% | 14.9% | 11.9% | 6.6% | 10.1% |

| GPF-G | 1.0% | 11.5% | 5.6% | -11.4% | -9.5% | 25.5% | 4.9% | 2.8% | 11.0% |

| GPIF | 3.4% | 9.9% | 3.7% | -4.6% | -7.6% | 7.9% | -0.3% | 2.3% | 10.2% |

| 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | |

|---|---|---|---|---|---|---|---|

| CalPERS | 13.7% | 6.1% | -0.2% | 10.1% | 11.1% | 3.4% | -0.4% |

| CPPIB | 16.5% | 18.7% | 3.7% | 12.2% | 11.6% | 8.9% | 3.1% |

| GPF-G | 16.6% | 34.5% | 0.8% | 12.7% | 3.9% | 9.4% | 12.5% |

| GPIF | 8.6% | 12.3% | -3.8% | 5.9% | 6.9% | 1.5% | -5.2% |

【出典:GPIFウェブサイト】

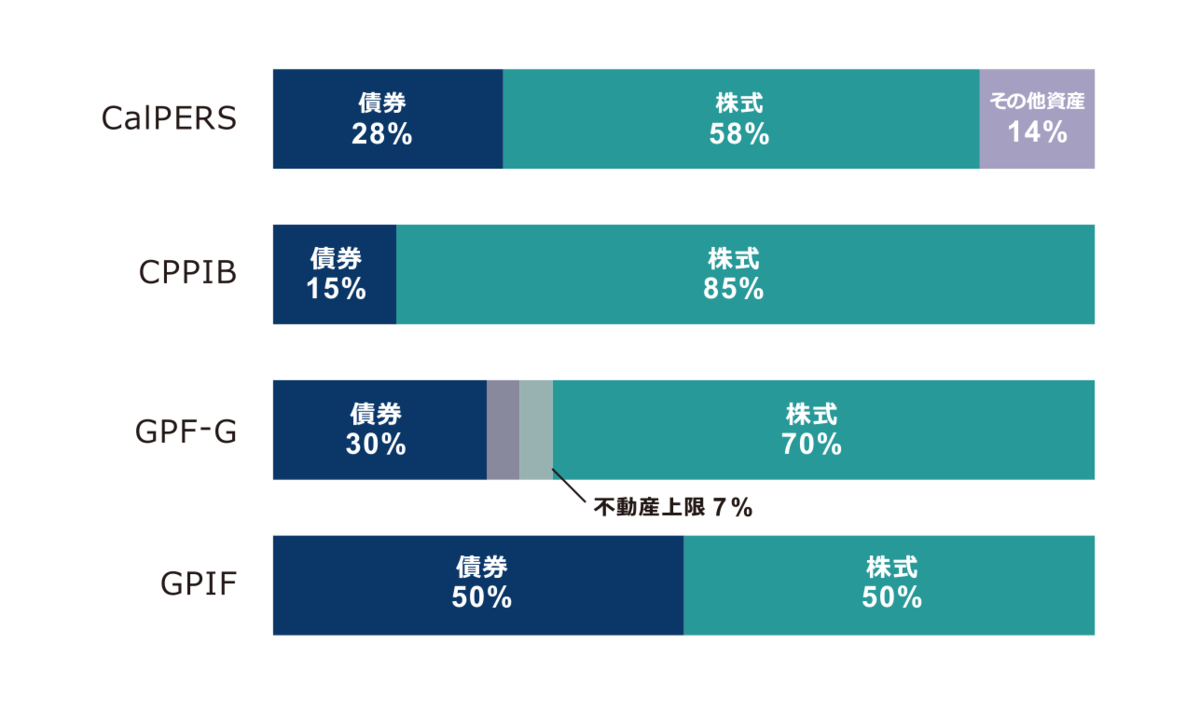

上記データはGPIFのHPで閲覧できるものです。運用資産内訳として見たときに、他国に比べて債権比率が高い点など安全性を考慮した運用になっているように感じます。ノルウェー政府年金基金に至っては株式が70%となっており、株式投資に対して抵抗感が強い日本人には受けが悪い内容になっています(笑)

個人的に上記の運用実績を見たときに素直に感じるのは、数値の上下がマイルドという点です。

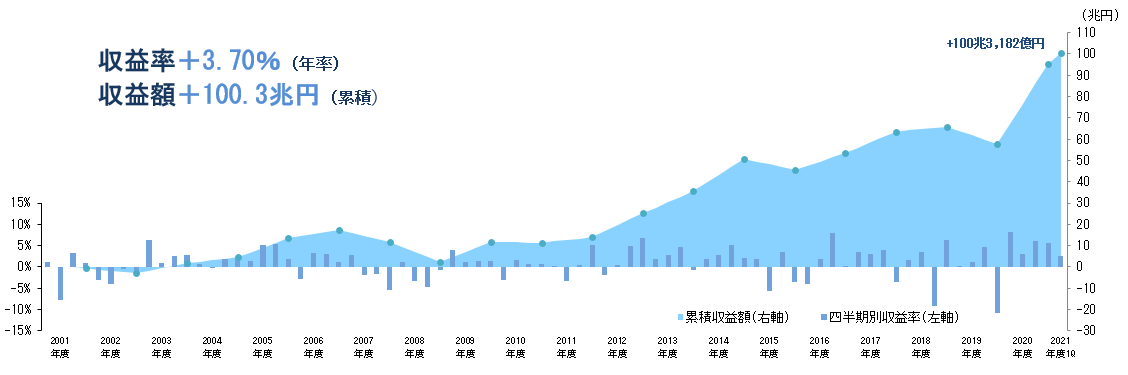

GPIFは実際いくら運用益を出して年率何%で運用しているのか?

【出典:GPIFウェブサイト】

上記グラフでもわかるように、長期の運用実績で見た時には着実に利益を出しています。ここは特にニュースでは取り上げらず、不思議に思います。リスク資産で運用しているのに年率3.7%しか増えないのか!!!という意見もあると思います。

しかし、この運用利率は低いのでしょうか?

例えばアメリカ全米株式に投資した場合年率6~7%で推移すると言われ、最近ではコロナショック後の鋭角的な指数の戻しがあったため例外もあります。

インデックス投資という言葉は最近一般的になったように感じますが、日経平均株価やsp500などの株価指数に連動した金融商品で運用することを指します。

この株価指数に勝つことはとても難しいと言われています。アメリカの投資ファンドなら毎年指数以上のパフォーマンスを出していると思っていました。短期的な期間ではアウトパフォーマンスしている事もあります。しかし長期の推移で見た場合はアンダーパフォームしています。投資の神様と言われるウォーレン・バフェットの長期で見た運用成績は年平均利回り20%でこれは1965年~現在までの年平均運用利回りです。

衝撃的な数字で投資の神様と言われる所以の一つですね。

個人の積立を参考に考えてみたいと思います。

ちなみに先ほどの3.7%で毎月3万円積立を30年複利運用した場合どおなるでしょうか?

複利計算のシュミレーションは調べれば計算サイトが出てきます。入力して見ると1974万円となります。

しかし積立貯金(利率を0.001%)をした場合では1080万円になります。

その差は1000万円弱となります。たかが3%思われがちですが、個人の資産に変換してもこれだけの差がでます。しかし、これはリスク資産に分散投資した結果になります。

シュミレーションを通して分かる事は預金は減らないけど増えないものという事です。

GPIFの運用資産に株式を組み入れるのは危険だとか理解できないと言っている人は多くいます。それではその意見を取り入れて預金で仮に運用した場合は上記シュミレーションのように全然増えません。年金は少子高齢化に伴い支給額は増加して行き、逆に原資を支払っている世代は減っている状況です。僕も30歳なので将来の年金支給額にはかなり懐疑的な考えを持っています。

結論

GPIFはリスク分散を図りながら、最大限の利益を出すように運用しているように感じます。

個人的な意見

日本人は全体的に株式投資など金を転がして稼ぐ事は不健全で汗水垂らして稼いだ金を重要視します。同じ様に稼いだ100万円でも価値は同じでも性質が違うように感じているようです。

近年FIREがブームとなっています。しかし世間の印象は「働かずに楽している」「社会人として不健全」という意見も聞こえます。

株式投資をしていて思うことはFIREしている人達は並大抵の努力ではないということです。銘柄を選択しリスクを取り、投資資金を捻出するために日々の支出を見直し無駄を省く事をしています。これは楽して稼いでいると言えるのでしょうか?

批判的な意見は羨ましいと思っている人達の嫉妬ではないでしょうか。

自分の人生を思い通りにしたいと願う人の努力の結果を不健全と批判する社会の方が不健全ではないでしょうか。

中国株の共産党の締め付け

最近中国株が大幅に下落する出来事がありました。

まず最初に異変を感じたのが、以前アリババグループのアントフィナンシャルグループが株式上場するとのニュースがありました。アントの時価総額は2020年10月時点で20兆円と三菱UFJの倍の規模です。

IPOの際は購入を検討しており、上場日を楽しみにしていました。

しかし、中国政府から上場について待ったがかかり、延期になりました。

アントはアリババ経済圏での決済プラットフォームとしてのアリペイを提供しており、グループ内では中核的な存在です。

上場延期の引き金となったのは、アリババのジャックマーの中国政府批判とも取れる発言があったためです。

中国株投資の怖さを感じた事件でした。

そして再び中国株リスクを痛感したニュースが飛び込んで来ました。

中国の小中学生向けの放課後個別指導プログラムを提供するTALエデュケーショングループは2020年12月頃は90ドル付近まで上昇した株価が2021年9月13日現在で5ドル付近です。

下落率は94%となっています。

TALの下落は中国共産党による教育規制のニュースが出たためです。

義務教育を受ける小中学校生の塾を対象に既存の学習塾は非営利化し、インターネット経由でのリモート塾は届出制から許可制になります。また、学習塾の株式上場による資金調達を禁止するとの事です。

中国政府としては高騰する教育費を抑制したいという背景があります。

しかし、この教育規制を皮切りに中国共産党は民間セクターへの介入を強めていきます。

中国株は時価総額が1兆ドル吹き飛んだというニュースもあり、アメリカ市場の中国株ADRも軒並み下落しました。

アリババグループ(BABA)は最高値319ドルでしたが、2021年9月13日現在では168ドル

JDは最高値108ドルから80ドル

バイドゥ(BIDU)は最高値354ドルから164ドルとかなり下落しています。

中国政府が様々な規制強化を図り、イノベーションを阻害する中で、共産党政策目的に据えられている「共同富裕」という思考があることをニュースで知りました。

共同富裕とは、貧富の格差を縮小して社会全体が豊かになるという共産党のスローガンです。

毛沢東が提唱した理念になります。

今回は企業からの寄付を義務付ける内容も含まれていました。

アメリカでは寄付行為はよく聞く事柄なので、あまり違いが無いように感じますが、中国では政府からの指示であり、そこに自主性がありません。

寄付に関連して中国共産党の意思に反発するような発言・行動等があれば企業の運営上重大なリスクが発生する危険があります。

共同富裕というスローガンは素晴らしいとは思います。格差の拡大は国家の運営上解決すべき問題です。しかし、中国政府は民間セクターへの介入を強め、国有企業化を図り、共産党の意見を全て受け止める企業群を作り出そうとしているのではないでしょうか。

政治は共産主義で市場は資本主義という二面性の限界が現れていると思います。

中国株を取り巻く環境は悪化しており、投資先としては魅力はあるものの、それを上回るリスクがあります。

今後、政策等が大きく転換し民間セクターの自由度が高まった際には投資先として検討してみるのも面白いと思います。

BNPL

最近アメリカでBNPL市場が拡大しているそうです。

BNPLは「Buy Now, Pay Later」の略で

今買って、後で払うという意味です。

今多くの人が持っているクレジットカードの与信情報ではなく、独自のシステムでユーザーに与信枠を提供するとの事です。

代表銘柄としては

アファーム(ティッカー:AFRM)

スクエア (ティッカー: SQ )

ペイパル (ティッカー:PYPL )

などがあります。

アファームは最近Amazonが決済手段として実装するというニュースが出て、爆上がりしてましたね。

squareもオーストラリアのafter payを買収したし、paypalも日本のペイディーを買収しました。

その中で特に注目している銘柄がマルケタ(ティッカー:MQ)です。

クラウド上でシステムを構築し、顧客がクレジットカードを発行する事を希望した際、アクセスを許可して利用料を受け取ります。

多くの企業に決済プラットフォームを提供しており、市場全体で決済ボリュームが増えていく事でマルケタに手数料が入っていく事になります。

アファームなどに投資するより、そのシステムを提供している企業の方がリスクが分散でき、またサービスが拡大する中でその果実もしっかり受け取れると思い、マルケタを保有しています。

最近IPOした銘柄で、8月11日の決算は

予想EPS-0.0654に対して−0.29❌

※ストックオプション費用計上のためEPSが未達との事です。

予想利益105.32Mに対して122.27M⭕️

売上高成長率はY/Yで76%

ガイダンス

売上高予想99.64Mに対して114〜119M⭕️

特に驚いたのが、BNPLからの売上が350%増だった事。

BNPLのサービスが拡大する事で凄まじく成長するのはマルケタではないかと思っています。

現時点での株価は26〜27ドル付近をうろうろしています。

事業内容としてはビザやマスターカードに似ていると思うので、今後数年で株価がかなり上がるのではと予想しています。

株式投資をしていて誰もが一度は達成したいテンバーガですが、僕のPFの中で最初に達成する銘柄なのかなと淡い期待を抱いています。

保有内容は

株数:35株 平均単価:28.07$

日本円で10万程度の保有となっています。

今後もちょこちょこ買いを入れて、保有比率を上げて行きたいと思います。

初投稿

30歳の地方の会社員です。

資産運用として、米国株投資をしています。

ただ投資するだけではなく、ゆるく書き残して後で見れるようにしようと思いました。

現在の運用額は160万です。

キャッシュ比率は25%です。

(VTI.VYM.PFF)

個別銘柄

(AAPL、ZI、DRVN、RPRX、MQ、CCL

CRWD、ABBV、U)

となってます。

9月10月は来年相場が弱いとの事なので、キャッシュを多めに保有しています。

楽天証券で楽天VTIとeMAXIS(SP500)を各2000円ずつクレジット決済積み立てしています。

最終目標は老後資金の充実です。

クルーズ船で世界一周できたら最高です。

毎日何かを書けるように頑張りたいと思います✏️